🐜 कथा – मुंगी, नाक खाजवणारा आणि निवृत्ती नियोजनाचा धडा

लहानपणी आपण सगळ्यांनी मुंगी आणि नाक खाजवणाऱ्याची गोष्ट ऐकली आहे. उन्हाळ्याच्या दिवसात मुंगी सतत काम करत असते – अन्न जमा करते, घर तयार करते, भविष्यासाठी तयारी करते. तर नाक खाजवणारा मस्तपैकी गाणी म्हणत फिरत असतो, मजा करत असतो. त्याला वाटतं की आयुष्य म्हणजे फक्त आजचा दिवस एन्जॉय करणं.

काही महिन्यांनी पावसाळा येतो. आता मुंगी तिच्या उबदार घरात बसून मस्त अन्न खाते, सुरक्षित असते. पण नाक खाजवणाऱ्याजवळ अन्न नसतं, घर नाही, आणि तो थंडी-भुकेने त्रासलेला असतो. ही गोष्ट आपल्याला एक मोठा धडा देते – भविष्याची तयारी आत्ताच सुरू करावी लागते.

आजच्या काळात “पावसाळा” म्हणजे निवृत्तीचा काळ. जेव्हा आपण कमाई थांबवतो, तेव्हा आपल्या जगण्याचा आधार फक्त आपल्या आधी केलेल्या बचतीवर असतो. त्यामुळे आपण मुंगीप्रमाणेच आधीपासून नियोजन केलं पाहिजे.

💡 निवृत्ती नियोजन का महत्त्वाचं आहे?

भारतातील बहुतांश लोक निवृत्तीचं आर्थिक नियोजन उशिरा करतात. आधी पगार, EMI, कुटुंब, शिक्षण, वैद्यकीय खर्च अशा गोष्टींमध्ये वेळ जातो. पण निवृत्तीच्या वेळी नियमित उत्पन्न नसतं आणि महागाईमुळे (inflation) आजच्या तुलनेत खर्च जास्त असतो.

म्हणूनच, जर तुम्हाला 60 वर्षांनंतरही आरामात जगायचं असेल, प्रवास करायचा असेल, आरोग्य खर्च भागवायचा असेल – तर आत्ताच बचत आणि गुंतवणूक सुरू केली पाहिजे. यासाठी भारत सरकारने NPS (National Pension System) ही योजना तयार केली आहे.

📜 NPS म्हणजे काय?

NPS – National Pension System ही भारत सरकारने सुरू केलेली दीर्घकालीन निवृत्ती बचत योजना आहे. 2004 साली ती New Pension Scheme म्हणून सुरू झाली आणि सुरुवातीला फक्त सरकारी कर्मचाऱ्यांसाठी होती. 2009 पासून ती सर्व भारतीय नागरिकांसाठी खुली झाली.

ही योजना PFRDA (Pension Fund Regulatory and Development Authority) यांच्या नियंत्रणाखाली चालते. NPS मध्ये तुम्ही दरमहा किंवा वर्षातून ठराविक रक्कम गुंतवता, जी इक्विटी, बाँड्स आणि गव्हर्नमेंट सिक्युरिटीजमध्ये गुंतवली जाते. निवृत्तीच्या वेळी ही रक्कम तुम्हाला पेन्शन व लंपसमध्ये मिळते.

👥 NPS मध्ये कोण सहभागी होऊ शकतं?

- वयाची अट: 18 ते 70 वर्षांपर्यंत कोणताही भारतीय नागरिक

- निवासी/अनिवासी: भारतीय रहिवासी तसेच NRI दोन्ही

- व्यवसाय: नोकरी करणारे, स्वयंरोजगार, व्यवसाय करणारे – सगळे

🏦 NPS खाते प्रकार

NPS मध्ये दोन प्रकारची खाती असतात:

- Tier 1 खाते

- अनिवार्य खाते

- निवृत्तीपर्यंत पैसे लॉक-इन

- कर सवलत (Section 80CCD)

- 60% रक्कम लंपसम, 40% पेन्शन खरेदीसाठी वापरावी लागते

- Tier 2 खाते

- ऐच्छिक खाते

- कधीही पैसे काढता येतात

- करसवलत नाही (फक्त काही सरकारी कर्मचाऱ्यांना)

🛠 NPS खाते कसं उघडायचं? (स्टेप-बाय-स्टेप)

- ऑनलाईन उघडणं (eNPS):

- enps.nsdl.com किंवा enps.karvy.com

- आधार/PAN लिंक

- मोबाईल OTP व्हेरिफिकेशन

- बँक खात्यातून पहिला योगदान

- ऑफलाईन उघडणं:

- जवळच्या POP (Point of Presence) बँक किंवा पोस्ट ऑफिसमध्ये

- KYC फॉर्म, फोटो, आधार/PAN

- पहिला योगदान रोख/चेकद्वारे

📈 NPS मध्ये गुंतवणूक कुठे होते?

NPS मधील पैसे 4 प्रकारच्या अॅसेट क्लासमध्ये गुंतवले जातात:

- E (Equity): शेअर बाजार (जास्त परतावा, जास्त रिस्क)

- C (Corporate Bonds): कंपन्यांचे बाँड्स (मध्यम परतावा)

- G (Government Securities): सरकारी बाँड्स (कमी रिस्क, स्थिर परतावा)

- A (Alternative Assets): रिअल इस्टेट इन्व्हेस्टमेंट ट्रस्ट, इत्यादी

📊 NPS चे परतावे (Returns)

इतिहास पाहता, NPS ने 8% ते 10% वार्षिक कंपाउंड परतावा दिला आहे. इक्विटीचा भाग वाढवल्यास दीर्घकालीन परतावा जास्त मिळू शकतो.

💰 कर सवलती (Tax Benefits)

NPS मध्ये गुंतवणूक केल्यास तुम्हाला 3 पातळ्यांवर कर सवलत मिळते:

- Section 80CCD(1): पगाराच्या 10% किंवा जास्तीत जास्त ₹1.5 लाख

- Section 80CCD(1B): अतिरिक्त ₹50,000

- Section 80CCD(2): नियोक्त्याच्या योगदानावर (फक्त सॅलरीड)

यामुळे एकूण ₹2 लाखांपर्यंतची करसवलत मिळू शकते.

📆 निवृत्तीवेळी पैसे कसे मिळतात?

- 60% रक्कम लंपसम (करमुक्त)

- 40% रक्कम Annuity Plan मध्ये गुंतवावी लागते, ज्यातून मासिक पेन्शन मिळते

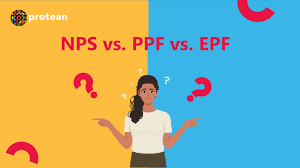

🔍 NPS विरुद्ध इतर निवृत्ती योजना तुलना

| योजना | परतावा (%) | कर सवलत | लॉक-इन | रिस्क |

|---|---|---|---|---|

| NPS | 8-10 | जास्त | निवृत्तीपर्यंत | मध्यम |

| EPF | 7-8 | जास्त | निवृत्तीपर्यंत | कमी |

| PPF | 7-8 | जास्त | 15 वर्षे | कमी |

| म्युच्युअल फंड | 10-12 | ELSS मध्ये | 3 वर्षे | जास्त |

🏆 NPS चे फायदे

- दीर्घकालीन कंपाउंडिंगचा फायदा

- कमी खर्च रेशो (0.01%)

- सरकारची देखरेख – सुरक्षितता

- लवचिक गुंतवणूक पर्याय

- करसवलत

⚠️ NPS चे तोटे

- 60 वर्षांपूर्वी पूर्ण पैसे काढता येत नाहीत

- Annuity Plan चे परतावे महागाईच्या तुलनेत कमी असू शकतात

- इक्विटी गुंतवणुकीत थोडा मार्केट रिस्क

🧠 स्मार्ट निवृत्ती टिप्स

- जितक्या लवकर सुरू कराल, तितका कंपाउंडिंगचा फायदा

- इक्विटीचा टक्का तरुण वयात जास्त ठेवा

- NPS सोबत PPF/Mutual Fund मध्येही गुंतवा

- वार्षिक योगदान वाढवत रहा

📌 निष्कर्ष

NPS ही भारतातील सर्वात चांगल्या कमी-खर्च, सरकार-नियंत्रित, दीर्घकालीन निवृत्ती योजना आहे. जर तुम्ही आजपासूनच थोडी थोडी गुंतवणूक केली, तर निवृत्तीनंतर तुमचं आयुष्य आरामदायी आणि आर्थिकदृष्ट्या सुरक्षित होऊ शकतं.

मुंगीप्रमाणे काम करून, हुशार नाक खाजवणाऱ्याप्रमाणे गुंतवणूक करून – NPS तुमच्या भविष्याचा मजबूत आधार बनू शकतो.

About the Author

महत्वाची महिती

पेन्शनसाठी कोणता विकल्प द्यावा

पेन्शनसाठी कोणता विकल्प द्यावा

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

बचत योजना आणि दीर्घकालीन गुंतवणूक 2025 | Tax बचत मार्गदर्शन

बचत योजना आणि दीर्घकालीन गुंतवणूक 2025 | Tax बचत मार्गदर्शन

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

पीएम किसान सम्मान निधियोजना की 20वीं किस्त

पीएम किसान सम्मान निधियोजना की 20वीं किस्त

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

“नवीन vs जुनी करप्रणाली | 2025-26 Tax Calculator मराठीत”

“नवीन vs जुनी करप्रणाली | 2025-26 Tax Calculator मराठीत”

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

सद्दाम हुसेन ची रहस्ये ……

सद्दाम हुसेन ची रहस्ये ……

टॅक्स वाचवण्याचे 6 मार्ग

टॅक्स वाचवण्याचे 6 मार्ग

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

हे चलन सध्या डॉलरला माघे टाकतोय……

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

हे चलन सध्या डॉलरला माघे टाकतोय……

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

विठ्ठल रखुमाई वारकरी योजना, वारकरी विमा योजना

विठ्ठल रखुमाई वारकरी योजना, वारकरी विमा योजना

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

स्कुटीचा चोक चालु राहिल्यास होणारे गंभीर परीणाम

स्कुटीचा चोक चालु राहिल्यास होणारे गंभीर परीणाम

अपचन,ऍसिडिटी,चरबी, कफ कमी करण्यासाठी जेवताना पाणी कधी,किती प्यावं?

अपचन,ऍसिडिटी,चरबी, कफ कमी करण्यासाठी जेवताना पाणी कधी,किती प्यावं?

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

नवीन इन्कम टॅक्स स्लॅब व दर 2025-26 | मूल्यांकन वर्ष 2026-27

नवीन इन्कम टॅक्स स्लॅब व दर 2025-26 | मूल्यांकन वर्ष 2026-27

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

लाडकी बहीण या बहिणींचे हप्ते बंद, इथून पुढे मिळणार नाहीत | Ladki Bahin hafta band, hafta aala nahi

लाडकी बहीण या बहिणींचे हप्ते बंद, इथून पुढे मिळणार नाहीत | Ladki Bahin hafta band, hafta aala nahi

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

लाडकी बहीण योजना KYC करावी लागणार Ladki Bahin Yojana eKYC Update

लाडकी बहीण योजना KYC करावी लागणार Ladki Bahin Yojana eKYC Update

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

“हलका, फुलका, कुरकुरीत! हे वेफर्स खाल्ल्यावर थांबवणार नाही!”

“हलका, फुलका, कुरकुरीत! हे वेफर्स खाल्ल्यावर थांबवणार नाही!”

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

“ऑक्टोपस: तीन हृदयं, नऊ मेंदू आणि समुद्रातील गूढ जीवन”

“ऑक्टोपस: तीन हृदयं, नऊ मेंदू आणि समुद्रातील गूढ जीवन”

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

एसबीआय लिपिक भरती २०२५ | ‘एसबीआय’ मध्ये लिपिकाच्या ६,५८९ पदांसाठी भरती, अर्ज प्रक्रिया सुरू, पात्रता निकष जाणून घ्या आणि अर्ज कसा करायचा?

एसबीआय लिपिक भरती २०२५ | ‘एसबीआय’ मध्ये लिपिकाच्या ६,५८९ पदांसाठी भरती, अर्ज प्रक्रिया सुरू, पात्रता निकष जाणून घ्या आणि अर्ज कसा करायचा?

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

कोमट पाणी पिण्याचे फायदे.गरम पाणी कुणी पिऊ नये.

कोमट पाणी पिण्याचे फायदे.गरम पाणी कुणी पिऊ नये.

असे करून विनेश फोगट ने बाकीच्या खेळाडूंवर अन्याय केलाय का ?

असे करून विनेश फोगट ने बाकीच्या खेळाडूंवर अन्याय केलाय का ?

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

१ ऑगस्टपासून शेतकऱ्यासाठी किसान क्रेडीट कार्ड लागू

१ ऑगस्टपासून शेतकऱ्यासाठी किसान क्रेडीट कार्ड लागू

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

चहा फक्कड होईल, अजिबात Acidity होणार नाही

चहा फक्कड होईल, अजिबात Acidity होणार नाही

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

🚀 ISROचा भन्नाट प्रयोग – आता आपला डेटा अवकाशात, भांड्यात नाही हार्डडिस्कमध्ये!

🚀 ISROचा भन्नाट प्रयोग – आता आपला डेटा अवकाशात, भांड्यात नाही हार्डडिस्कमध्ये!

TAIT निकाल 2025: एक्सेल गुणयादीत तुमचं नाव शोधा फक्त एका सेकंदात!

TAIT निकाल 2025: एक्सेल गुणयादीत तुमचं नाव शोधा फक्त एका सेकंदात!

१५ ऑगस्टची खरी कहाणी! स्वातंत्र्य दिनामागची १५ रहस्ये जी तुम्हाला ठाऊक नाहीत

१५ ऑगस्टची खरी कहाणी! स्वातंत्र्य दिनामागची १५ रहस्ये जी तुम्हाला ठाऊक नाहीत

📢 वेतन पथक महत्त्वाचे — शालार्थ प्रणालीतील कागदपत्र अपलोडसंदर्भातील सविस्तर मार्गदर्शक

📢 वेतन पथक महत्त्वाचे — शालार्थ प्रणालीतील कागदपत्र अपलोडसंदर्भातील सविस्तर मार्गदर्शक

iPhone 16 Series Review in Marathi – क्रांतिकारी डिझाईन, पॉवरफुल A18 चिप आणि अप्रतिम कॅमेरा अपग्रेड्स

iPhone 16 Series Review in Marathi – क्रांतिकारी डिझाईन, पॉवरफुल A18 चिप आणि अप्रतिम कॅमेरा अपग्रेड्स

कोथिंबीर पासुन हा नवीन पदार्थ बनवा नाष्टयासाठी किंवा मुलांच्या डब्यासाठी

कोथिंबीर पासुन हा नवीन पदार्थ बनवा नाष्टयासाठी किंवा मुलांच्या डब्यासाठी

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

दातदुखीवर घरगुती उपचार…..

दातदुखीवर घरगुती उपचार…..

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

चॅटजीपीटीशी संबंधित ६ मोठे धोके जाणून घ्या, या ५ गोष्टी शेअर करू नका, गोपनीयता धोक्यात आहे…

चॅटजीपीटीशी संबंधित ६ मोठे धोके जाणून घ्या, या ५ गोष्टी शेअर करू नका, गोपनीयता धोक्यात आहे…

डाव्या हाताच्या लोकांचे आयुष्य कमी का? महिलांना जास्त वास का येतो?

डाव्या हाताच्या लोकांचे आयुष्य कमी का? महिलांना जास्त वास का येतो?

पीएम-किसान योजना माहिती

पीएम-किसान योजना माहिती

जेव्हा मिथुन मंदाकिनीसाठी दाऊद इब्राहिम सोबत भिडला…

जेव्हा मिथुन मंदाकिनीसाठी दाऊद इब्राहिम सोबत भिडला…

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

ही ट्रिक वापरून बनवा खुसखुशीत”नारळाची वडी”

लज्जतदार लस्सी कशी तयार करावी ?

ही ट्रिक वापरून बनवा खुसखुशीत”नारळाची वडी”

लज्जतदार लस्सी कशी तयार करावी ?

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

भारत शाळकरी मुलगा नाही, तर जगाचा ‘बिग बॉस’!

भारत शाळकरी मुलगा नाही, तर जगाचा ‘बिग बॉस’!

रवीचा यूट्यूब प्रवास – एका स्वप्नाळू तरुणाची प्रेरणादायी कथा

रवीचा यूट्यूब प्रवास – एका स्वप्नाळू तरुणाची प्रेरणादायी कथा

तूझे मेरी कसम हा या सिनेमाचा रिमेक आहे…..

तूझे मेरी कसम हा या सिनेमाचा रिमेक आहे…..

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

“सुपरकंप्यूटरहूनही शक्तिशाली : मेंदूच्या अतुलनीय क्षमता ज्या AI लाही लाजवतील!”

“सुपरकंप्यूटरहूनही शक्तिशाली : मेंदूच्या अतुलनीय क्षमता ज्या AI लाही लाजवतील!”

आपके लिए सबसे अच्छा फ़ोन – 20000 से कम बजट में

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

आपके लिए सबसे अच्छा फ़ोन – 20000 से कम बजट में

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

Motorola Razr 60 Brilliant Collection (Swarovski Edition) – एक लक्झरी फोल्डेबल फोन!

Motorola Razr 60 Brilliant Collection (Swarovski Edition) – एक लक्झरी फोल्डेबल फोन!

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

“शासकीय कर्मचाऱ्यांचा पगारवाढ कधी होणार?

“शासकीय कर्मचाऱ्यांचा पगारवाढ कधी होणार?

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय