💰 नवीन उत्पन्नकर स्लॅब व दर — आकर्षक मराठी मार्गदर्शक

अर्थसंकल्प २०२५ नुसार नवे करस्लॅब, उदाहरणांसहित गणित, नवीन vs जुनी करप्रणाली, तज्ज्ञांचे विश्लेषण आणि जलद कॅल्क्युलेटर — सर्व काही एका जागी!

का महत्त्वाचे? — पार्श्वभूमी

भारताची करप्रणाली सरकारला पायाभूत सुविधा, आरोग्य, शिक्षण, संरक्षण आणि कल्याणकारी योजना राबवण्यासाठी आवश्यक निधी उपलब्ध करून देते. मात्र करकायद्यांची गुंतागुंत अनेकांना अडचणीत टाकते. म्हणूनच अर्थसंकल्प २०२५ मध्ये जाहीर केलेली नवीन करस्लॅब रचना ही सर्वसामान्यांसाठी मोठी दिलासा देणारी व अधिक सोप्या, पारदर्शक प्रणालीकडे नेणारी पायरी आहे.

नवीन उत्पन्नकर स्लॅब (FY 2025-26 | AY 2026-27)

| उत्पन्न श्रेणी (₹) | करदर |

|---|---|

| ₹० – ₹४,००,००० | ❌ शून्य |

| ₹४,००,००१ – ₹८,००,००० | ५% |

| ₹८,००,००१ – ₹१२,००,००० | १०% |

| ₹१२,००,००१ – ₹१६,००,००० | १५% |

| ₹१६,००,००१ – ₹२०,००,००० | २०% |

| ₹२०,००,००१ – ₹२४,००,००० | २५% |

| ₹२४,००,००० पेक्षा अधिक | ३०% |

टीप: वरील दरांव्यतिरिक्त हेल्थ-एज्युकेशन सेस (४%) लागू असू शकतो. उदाहरणांमध्ये आपण सेस वेगळा दाखवला आहे.

⚙️ जलद कॅल्क्युलेटर — नवीन करप्रणाली

तुमचे अंदाजे करदायित्व लगेच पाहा. (उदा. ₹१२ लाखांपर्यंत rebate मुळे कर शून्य धरले आहे.)

उदाहरणांसहित गणित

खालील हिशेबांत सेस वेगळा आहे. मानक वजावट आवश्यकतेनुसार वापरा.

- उत्पन्न ₹८,००,०००: पहिल्या ₹४ लाखांवर ❌; पुढचे ₹४ लाख @ ५% = ₹२०,०००.

- उत्पन्न ₹१२,००,०००: ५% (₹२०,०००) + १०% (₹४०,०००) = ₹६०,००० → rebate मुळे शून्य.

- उत्पन्न ₹१५,००,०००: ५% (₹२०k) + १०% (₹४०k) + १५% (₹४५k) = ₹१,०५,०००.

- उत्पन्न ₹२०,००,०००: ५% (₹२०k) + १०% (₹४०k) + १५% (₹६०k) + २०% (₹८०k) = ₹२,००,०००.

- उत्पन्न ₹३०,००,०००: वरच्या टप्प्यांबरोबर २५% (₹१,००k) + ३०% (₹१,८०k) → ₹४,८०,०००.

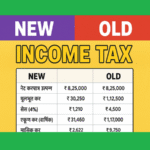

🔄 नवीन vs जुनी करप्रणाली

| घटक | नवीन करप्रणाली (2025-26) | जुनी करप्रणाली |

|---|---|---|

| मूळ सूट मर्यादा | ₹३ लाख + ₹१२ लाखांपर्यंत rebate | ₹२.५–₹३ लाख |

| करदर रचना | अधिक स्लॅब, कमी दर | कमी स्लॅब, जास्त दर |

| मानक वजावट | ₹५०,००० (पगार/पेन्शन) | उपलब्ध |

| कपाती (80C, 80D, HRA…) | मर्यादित (मुख्यतः Std. Ded + NPS) | विस्तृत कपाती उपलब्ध |

| साधेपणा | उच्च — फाईलिंग सोपे | काहीसे गुंतागुंतीचे |

| योग्य कोणासाठी? | कपाती कमी असणारे, सोपेपणा पसंत करणारे | करबचत गुंतवणुकी करणारे |

🏦 करबचतीचे पर्याय — दोन्ही प्रणालींमध्ये

नवीन प्रणाली: मानक वजावट ₹५०,०००; नियोक्त्याचे NPS योगदान (१०% — खाजगी, १४% — सरकारी) मर्यादेत करमुक्त. इतर पारंपरिक कपाती प्रामुख्याने उपलब्ध नाहीत.

जुनी प्रणाली: 80C (PPF, ELSS, LIC इ.), 80D (Mediclaim), HRA, गृहकर्ज व्याज, शिक्षणकर्ज व्याज इ. — करबचतीसाठी विस्तृत पर्याय.

📈 व्यापक परिणाम — करदाते व अर्थव्यवस्था

- खर्चक्षमता वाढ: करबोझा कमी → निव्वळ हाती येणारे उत्पन्न जास्त → उपभोग वाढ.

- गुंतवणूक नमुन्यात बदल: सक्तीच्या करबचतीपेक्षा उद्दिष्टाधिष्ठित गुंतवणुकीकडे कल.

- करआधार विस्तार: सोपी प्रणाली → अनुपालन वाढ → करआधार अधिक व्यापक.

- पारदर्शकता: नियम कमी, स्पष्टता जास्त → करचुकवेगिरीची संधी कमी.

❓ वारंवार विचारले जाणारे प्रश्न (FAQ)

१) ₹१२ लाखांपर्यंत खरंच कर नाही का?

होय — rebate व्यवस्थेमुळे ₹१२ लाखांत करदेयक शून्य धरले आहे. (इतर अटी लागू.)

२) सेस किती?

सद्य उदाहरणात ४% हेल्थ-एज्युकेशन सेस स्वतंत्र दाखवला आहे.

३) जुनी प्रणालीतून नवीन/नवीतून जुनी बदलू शकतो?

पगारदारांसाठी वर्षातून एकदा निवड; व्यवसायिकांसाठी नियम भिन्न असू शकतात — आपल्या करसल्लागाराचा सल्ला घ्या.

४) मानक वजावट कोणाला?

पगारधारक व पेन्शनधारकांना ₹५०,०००.

🚀 निष्कर्ष

नवीन उत्पन्नकर स्लॅब २०२५-२६ ही सर्वसामान्यांसाठी मोठी दिलासा देणारी व सोप्या करप्रणालीकडे नेणारी दिशा आहे. मध्यमवर्गीयांसाठी विशेषतः लाभदायक असलेली ही रचना Direct Tax Code सोबत करव्यवस्थेला अधिक आधुनिक, पारदर्शक बनवते. आपल्या कपातींच्या सवयी व आर्थिक उद्दिष्टांनुसार योग्य प्रणाली निवडा.

About the Author

महत्वाची महिती

“नवीन vs जुनी करप्रणाली | 2025-26 Tax Calculator मराठीत”

“नवीन vs जुनी करप्रणाली | 2025-26 Tax Calculator मराठीत”

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

“सोप्या पद्धतीने तयार करा Salary Certificate – फक्त काही क्लिकमध्ये!”

“सोप्या पद्धतीने तयार करा Salary Certificate – फक्त काही क्लिकमध्ये!”

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

पेन्शनसाठी कोणता विकल्प द्यावा

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

पेन्शनसाठी कोणता विकल्प द्यावा

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

आपके लिए सबसे अच्छा फ़ोन – 20000 से कम बजट में

आपके लिए सबसे अच्छा फ़ोन – 20000 से कम बजट में

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

बचत योजना आणि दीर्घकालीन गुंतवणूक 2025 | Tax बचत मार्गदर्शन

बचत योजना आणि दीर्घकालीन गुंतवणूक 2025 | Tax बचत मार्गदर्शन

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

महाराष्ट्रातील शासकीय कर्मचाऱ्यांच्या रजा नियमांचे सविस्तर मार्गदर्शन

महाराष्ट्रातील शासकीय कर्मचाऱ्यांच्या रजा नियमांचे सविस्तर मार्गदर्शन

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

टॅक्स वाचवण्याचे 6 मार्ग

टॅक्स वाचवण्याचे 6 मार्ग

कोथिंबीर पासुन हा नवीन पदार्थ बनवा नाष्टयासाठी किंवा मुलांच्या डब्यासाठी

कोथिंबीर पासुन हा नवीन पदार्थ बनवा नाष्टयासाठी किंवा मुलांच्या डब्यासाठी

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

“सुपरकंप्यूटरहूनही शक्तिशाली : मेंदूच्या अतुलनीय क्षमता ज्या AI लाही लाजवतील!”

“सुपरकंप्यूटरहूनही शक्तिशाली : मेंदूच्या अतुलनीय क्षमता ज्या AI लाही लाजवतील!”

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

iPhone 16 Series Review in Marathi – क्रांतिकारी डिझाईन, पॉवरफुल A18 चिप आणि अप्रतिम कॅमेरा अपग्रेड्स

iPhone 16 Series Review in Marathi – क्रांतिकारी डिझाईन, पॉवरफुल A18 चिप आणि अप्रतिम कॅमेरा अपग्रेड्स

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

TAIT परीक्षा २०२५ निकाल जाहीर – तुमचा Roll Number आहे का यादीत?

TAIT परीक्षा २०२५ निकाल जाहीर – तुमचा Roll Number आहे का यादीत?

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

MH-SET परीक्षेचा निकाल जाहीर

MH-SET परीक्षेचा निकाल जाहीर

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

विठ्ठल रखुमाई वारकरी योजना, वारकरी विमा योजना

विठ्ठल रखुमाई वारकरी योजना, वारकरी विमा योजना

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

NPS-MF-PPF-EPF मध्ये काय फरक असतो ? बेस्ट निवृत्ती वेतन योजना कोणती ?

NPS-MF-PPF-EPF मध्ये काय फरक असतो ? बेस्ट निवृत्ती वेतन योजना कोणती ?

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

असे करून विनेश फोगट ने बाकीच्या खेळाडूंवर अन्याय केलाय का ?

असे करून विनेश फोगट ने बाकीच्या खेळाडूंवर अन्याय केलाय का ?

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

ही ट्रिक वापरून बनवा खुसखुशीत”नारळाची वडी”

ही ट्रिक वापरून बनवा खुसखुशीत”नारळाची वडी”

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

2025 ह्युंदाई क्रेटा: भारताची सर्वात स्टायलिश SUV!🚗 पॉवर, प्रेस्टिज आणि परफॉर्मन्सचा परफेक्ट कॉम्बो!

2025 ह्युंदाई क्रेटा: भारताची सर्वात स्टायलिश SUV!🚗 पॉवर, प्रेस्टिज आणि परफॉर्मन्सचा परफेक्ट कॉम्बो!

“भांडी घासायची झंझट संपली – Samsung AI Dishwasher आला मदतीला!”

“भांडी घासायची झंझट संपली – Samsung AI Dishwasher आला मदतीला!”

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

आजचे राशीभविष्य

आजचे राशीभविष्य

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

“हलका, फुलका, कुरकुरीत! हे वेफर्स खाल्ल्यावर थांबवणार नाही!”

“हलका, फुलका, कुरकुरीत! हे वेफर्स खाल्ल्यावर थांबवणार नाही!”

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

या दोन्ही फोन चे फिचर पाहून प्रेमात पडाल : एकदा पहाच

या दोन्ही फोन चे फिचर पाहून प्रेमात पडाल : एकदा पहाच

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

सावधान! ही एक चूक आणि पीक विमा, अनुदान मिळणार नाही | E-Peek Pahani Alert

सावधान! ही एक चूक आणि पीक विमा, अनुदान मिळणार नाही | E-Peek Pahani Alert

महत्वपूर्ण माहिती दिल्याबद्दल आनंदराव आपले धन्यवाद

Thanks sir