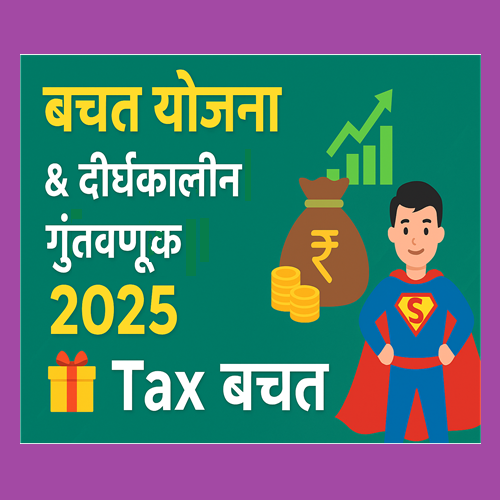

पैसे वाचवताना हसणंही गरजेचं: बचत योजना आणि दीर्घकालीन गुंतवणूक 2025 मध्ये

आपल्या पैशांसोबत आपण जसे वागतो, त्यावर आपलं आर्थिक भविष्य अवलंबून असतं. काही लोकांसाठी पैसा फक्त “टाकेच्या नोटा” आहे, पण खरंतर तो एक छोटासा “सुपरहिरो” आहे जो योग्य हातात दिला तर आपलं जीवन बदलू शकतो. चला पाहूया 2025 मध्ये उपलब्ध बचत योजना आणि दीर्घकालीन गुंतवणूक साधनांची माहिती थोडासा हसत खेळत समजून घेऊ. 😎

1. पोस्ट ऑफिस बचत खाते (POSB)

वार्षिक व्याज दर: 4% (सध्याचा दर)

- पैसे सुरक्षित राहतात

- सहज खाते उघडता येते

- महिन्याचे किमान ₹100 जमा करणे आवश्यक

2. राष्ट्रीय बचत प्रमाणपत्र (NSC)

मुदत: 5 वर्ष | वार्षिक व्याज दर: 7.7% | कर फायदा: सेक्शन 80C

3. सुकन्या समृद्धी योजना (SSY)

व्याज दर: 8.2% | मुदत: 21 वर्ष किंवा मुलीच्या विवाहापर्यंत

4. वरिष्ठ नागरिक बचत योजना (SCSS)

व्याज दर: 8.2% | मुदत: 5 वर्ष (विस्तार शक्य) | कर बचत: सेक्शन 80C

5. PPF (Public Provident Fund)

मुदत: 15 वर्ष | वार्षिक व्याज दर: 7.1% | कर फायदा: सेक्शन 80C

6. EPF (Employees’ Provident Fund)

व्याज दर: 8.25%

- नोकरी करणाऱ्यांसाठी मासिक योगदान

- निवृत्तीनंतर स्थिर उत्पन्न

7. NPS (National Pension System)

- निवृत्तीनंतर मासिक उत्पन्न

- इक्विटी + बॉंड्स + GILT मध्ये गुंतवणूक

- कर बचत सेक्शन 80C आणि 80CCD

8. म्युच्युअल फंड्स आणि SIP

- इक्विटी, डेट, हायब्रिड फंड्स

- SIP = लहान रकमेपासून नियमित गुंतवणूक

9. ULIPs (Unit Linked Insurance Plans)

- जीवन विमा + गुंतवणूक

- कर फायदा सेक्शन 80C + 10(10D)

10. गुंतवणूक करताना हसत-खेळत लक्ष ठेवा

- जोखीम सहनशक्ती तपासा 😉

- कालावधी लक्षात ठेवा – दीर्घकालीन गुंतवणूक = दीर्घकालीन सुख

- विविधता ठेवा – “सगळं एका टोपीत ठेवू नका”

- व्याज दर, कर-बचत, मासिक योगदान तपासा

11. थोडकासा कॉमिक दृष्टिकोन

- पैसा झोपेत आहे, पण तो हळूहळू वाढतो.

- SIP = मासिक “छोटा बोनस” आपल्या खात्यात.

- NPS = निवृत्तीच्या नंतरचा “स्वयं पगार”.

- SSY = मुलीच्या भविष्यासाठी “सुपरहिरो फंड”. 😄

निष्कर्ष

2025 मध्ये बचत योजना आणि दीर्घकालीन गुंतवणूक हे फक्त पैसे जतन करण्याचे साधन नाही, तर आर्थिक शहाणपण, धैर्य आणि थोडासा हसण्याचा अनुभव आहेत. पैसे वाचवा, दीर्घकालीन गुंतवणूक करा आणि हसत-खेळत आर्थिक भविष्य सुरक्षित करा!

About the Author

महत्वाची महिती

पीएम किसान सम्मान निधियोजना की 20वीं किस्त

पीएम किसान सम्मान निधियोजना की 20वीं किस्त

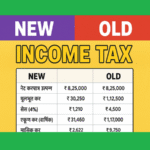

“नवीन vs जुनी करप्रणाली | 2025-26 Tax Calculator मराठीत”

“नवीन vs जुनी करप्रणाली | 2025-26 Tax Calculator मराठीत”

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

NPS-MF-PPF-EPF मध्ये काय फरक असतो ? बेस्ट निवृत्ती वेतन योजना कोणती ?

NPS-MF-PPF-EPF मध्ये काय फरक असतो ? बेस्ट निवृत्ती वेतन योजना कोणती ?

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

पेन्शनसाठी कोणता विकल्प द्यावा

पेन्शनसाठी कोणता विकल्प द्यावा

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

टॅक्स वाचवण्याचे 6 मार्ग

टॅक्स वाचवण्याचे 6 मार्ग

TAIT निकाल 2025: एक्सेल गुणयादीत तुमचं नाव शोधा फक्त एका सेकंदात!

हे चलन सध्या डॉलरला माघे टाकतोय……

TAIT निकाल 2025: एक्सेल गुणयादीत तुमचं नाव शोधा फक्त एका सेकंदात!

हे चलन सध्या डॉलरला माघे टाकतोय……

लाडकी बहीण योजना अपडेट – ऑगस्ट व सप्टेंबर हप्ते लवकर जमा होणार

लाडकी बहीण योजना अपडेट – ऑगस्ट व सप्टेंबर हप्ते लवकर जमा होणार

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

स्कुटीचा चोक चालु राहिल्यास होणारे गंभीर परीणाम

स्कुटीचा चोक चालु राहिल्यास होणारे गंभीर परीणाम

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

“शासकीय कर्मचाऱ्यांचा पगारवाढ कधी होणार?

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

“शासकीय कर्मचाऱ्यांचा पगारवाढ कधी होणार?

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

नवीन इन्कम टॅक्स स्लॅब व दर 2025-26 | मूल्यांकन वर्ष 2026-27

नवीन इन्कम टॅक्स स्लॅब व दर 2025-26 | मूल्यांकन वर्ष 2026-27

सद्दाम हुसेन ची रहस्ये ……

सद्दाम हुसेन ची रहस्ये ……

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

रवीचा यूट्यूब प्रवास – एका स्वप्नाळू तरुणाची प्रेरणादायी कथा

रवीचा यूट्यूब प्रवास – एका स्वप्नाळू तरुणाची प्रेरणादायी कथा

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

“जादुई कथा आणि अद्भुत पात्रं – स्टुडिओ ग्हिबलीचा प्रवास”

“जादुई कथा आणि अद्भुत पात्रं – स्टुडिओ ग्हिबलीचा प्रवास”

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

विठ्ठल रखुमाई वारकरी योजना, वारकरी विमा योजना

विठ्ठल रखुमाई वारकरी योजना, वारकरी विमा योजना

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

MH-SET परीक्षेचा निकाल जाहीर

MH-SET परीक्षेचा निकाल जाहीर

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

2025 ह्युंदाई क्रेटा: भारताची सर्वात स्टायलिश SUV!🚗 पॉवर, प्रेस्टिज आणि परफॉर्मन्सचा परफेक्ट कॉम्बो!

2025 ह्युंदाई क्रेटा: भारताची सर्वात स्टायलिश SUV!🚗 पॉवर, प्रेस्टिज आणि परफॉर्मन्सचा परफेक्ट कॉम्बो!

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

Motorola Razr 60 Brilliant Collection (Swarovski Edition) – एक लक्झरी फोल्डेबल फोन!

Motorola Razr 60 Brilliant Collection (Swarovski Edition) – एक लक्झरी फोल्डेबल फोन!

लाडकी बहीण या बहिणींचे हप्ते बंद, इथून पुढे मिळणार नाहीत | Ladki Bahin hafta band, hafta aala nahi

लाडकी बहीण या बहिणींचे हप्ते बंद, इथून पुढे मिळणार नाहीत | Ladki Bahin hafta band, hafta aala nahi

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

महाराष्ट्रातील शासकीय कर्मचाऱ्यांच्या रजा नियमांचे सविस्तर मार्गदर्शन

महाराष्ट्रातील शासकीय कर्मचाऱ्यांच्या रजा नियमांचे सविस्तर मार्गदर्शन

📢 वेतन पथक महत्त्वाचे — शालार्थ प्रणालीतील कागदपत्र अपलोडसंदर्भातील सविस्तर मार्गदर्शक

📢 वेतन पथक महत्त्वाचे — शालार्थ प्रणालीतील कागदपत्र अपलोडसंदर्भातील सविस्तर मार्गदर्शक

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

“भांडी घासायची झंझट संपली – Samsung AI Dishwasher आला मदतीला!”

“भांडी घासायची झंझट संपली – Samsung AI Dishwasher आला मदतीला!”

🚀 ISROचा भन्नाट प्रयोग – आता आपला डेटा अवकाशात, भांड्यात नाही हार्डडिस्कमध्ये!

🚀 ISROचा भन्नाट प्रयोग – आता आपला डेटा अवकाशात, भांड्यात नाही हार्डडिस्कमध्ये!

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

TAIT परीक्षा २०२५ निकाल जाहीर – तुमचा Roll Number आहे का यादीत?

TAIT परीक्षा २०२५ निकाल जाहीर – तुमचा Roll Number आहे का यादीत?

टाटा चा भन्नाट शोध: आता हृदयाचं डुप्लिकेट मिळेल… आणि तेही डिजिटल

टाटा चा भन्नाट शोध: आता हृदयाचं डुप्लिकेट मिळेल… आणि तेही डिजिटल

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

भारत शाळकरी मुलगा नाही, तर जगाचा ‘बिग बॉस’!

भारत शाळकरी मुलगा नाही, तर जगाचा ‘बिग बॉस’!

जेव्हा मिथुन मंदाकिनीसाठी दाऊद इब्राहिम सोबत भिडला…

जेव्हा मिथुन मंदाकिनीसाठी दाऊद इब्राहिम सोबत भिडला…

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

“सोप्या पद्धतीने तयार करा Salary Certificate – फक्त काही क्लिकमध्ये!”

“सोप्या पद्धतीने तयार करा Salary Certificate – फक्त काही क्लिकमध्ये!”

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

पीएम-किसान योजना माहिती

पीएम-किसान योजना माहिती

“ऑक्टोपस: तीन हृदयं, नऊ मेंदू आणि समुद्रातील गूढ जीवन”

“ऑक्टोपस: तीन हृदयं, नऊ मेंदू आणि समुद्रातील गूढ जीवन”

“शालार्थ पोर्टलवर शिक्षक कागदपत्र अपलोड करण्याची संपूर्ण माहिती 2025”

“शालार्थ पोर्टलवर शिक्षक कागदपत्र अपलोड करण्याची संपूर्ण माहिती 2025”

लघु डिजिटल नाटकं: ‘To Be Decided’ आणि इंटरनेटवरील नवा क्रांतिकारी अनुभव

लघु डिजिटल नाटकं: ‘To Be Decided’ आणि इंटरनेटवरील नवा क्रांतिकारी अनुभव

एसबीआय लिपिक भरती २०२५ | ‘एसबीआय’ मध्ये लिपिकाच्या ६,५८९ पदांसाठी भरती, अर्ज प्रक्रिया सुरू, पात्रता निकष जाणून घ्या आणि अर्ज कसा करायचा?

एसबीआय लिपिक भरती २०२५ | ‘एसबीआय’ मध्ये लिपिकाच्या ६,५८९ पदांसाठी भरती, अर्ज प्रक्रिया सुरू, पात्रता निकष जाणून घ्या आणि अर्ज कसा करायचा?

आजचे राशीभविष्य

आजचे राशीभविष्य

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

ही ट्रिक वापरून बनवा खुसखुशीत”नारळाची वडी”

ही ट्रिक वापरून बनवा खुसखुशीत”नारळाची वडी”

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

चहा फक्कड होईल, अजिबात Acidity होणार नाही

चहा फक्कड होईल, अजिबात Acidity होणार नाही

“मधुमेह उपाय – हसत खेळत डायबेटीसला हरवा”

“मधुमेह उपाय – हसत खेळत डायबेटीसला हरवा”

या दोन्ही फोन चे फिचर पाहून प्रेमात पडाल : एकदा पहाच

या दोन्ही फोन चे फिचर पाहून प्रेमात पडाल : एकदा पहाच

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

सावधान! ही एक चूक आणि पीक विमा, अनुदान मिळणार नाही | E-Peek Pahani Alert

सावधान! ही एक चूक आणि पीक विमा, अनुदान मिळणार नाही | E-Peek Pahani Alert

लाडकी बहीण योजना KYC करावी लागणार Ladki Bahin Yojana eKYC Update

लाडकी बहीण योजना KYC करावी लागणार Ladki Bahin Yojana eKYC Update