वित्तीय वर्ष 2025-26 (AY 2026-27) — आयकर स्लॅब्स आणि संपूर्ण मार्गदर्शक (मराठीत)

नवीन कर व्यवस्था आणि जुनी कर व्यवस्था — दोन्ही समजून घ्या, उदाहरणे आणि कर नियोजन टिप्ससहित.

1. आयकर म्हणजे काय? — थोडक्यात

आयकर म्हणजे एखाद्या व्यक्तीच्या किंवा संस्थेच्या वर्षभरातील कमाईवर सरकारकडून आकारला जाणारा कर. हा कर देश चालवण्यासाठी—रस्ते, शिक्षण, आरोग्य, संरक्षण आणि विविध सामाजिक उपक्रमांसाठी वापरला जातो. भारतात व्यक्तीवर लागू होणारा आयकर हा त्यांच्या निव्वळ उत्पन्नावर (taxable income) अवलंबून असतो.

2. कर कसा आकारला जातो — थोडक्यात प्रक्रिया

वेतन, भाडे, व्यावसायिक नफा, बांधकाम विक्री, व्याज, गुंतवणूक लाभ आदी मिळकती एकत्र करून त्यातून काही वजावट (deductions) वगळून जे रक्कम शिल्लक राहते ती निव्वळ करयोग्य उत्पन्न असते. त्या निव्वळ उत्पन्नावर कर स्लॅब्सनुसार कर लागतो. त्यावर सेस (health & education cess) व इतर चार्जेस जोडले जातात.

3. FY 2025-26 साठी ‘नवीन कर व्यवस्था’ (New Tax Regime) — स्लॅब्स

नवीन कर व्यवस्थेत अनेक पारंपरिक वजावट-उपाय कमी/रद्द केले गेले आहेत; परंतु स्लॅब दर कमी करण्यात आले आहेत. ही व्यवस्था आता अनेकांसाठी डीफॉल्ट पर्याय म्हणून चर्चा झाली आहे. पुढीलप्रमाणे स्लॅब आहेत:

| करयोग्य उत्पन्न (₹) | कर दर |

|---|---|

| 0 – 4,00,000 | 0% |

| 4,00,001 – 8,00,000 | 5% |

| 8,00,001 – 12,00,000 | 10% |

| 12,00,001 – 16,00,000 | 15% |

| 16,00,001 – 20,00,000 | 20% |

| 20,00,001 – 24,00,000 | 25% |

| 24,00,001 आणि त्यापेक्षा जास्त | 30% |

महत्त्वाचे: या व्यवस्थेत कतिपय पारंपरिक कर-एक्झेम्प्शन व deductions (जसे की 80C अंतर्गत अनेक गुंतवणुका) स्वीकारल्या जात नाहीत. त्यामुळे तुमच्या वैयक्तिक परिस्थितीनुसार निर्णय घ्या.

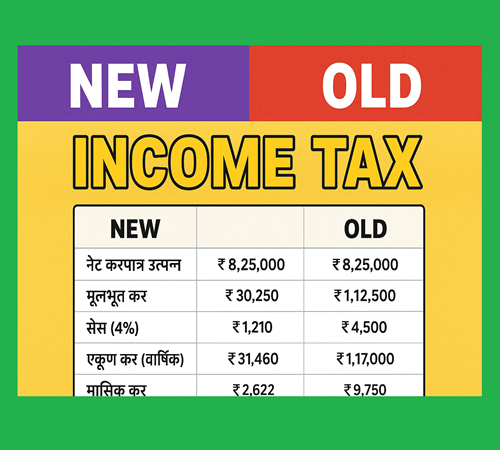

उदाहरण 1 — नवीन व्यवस्था (सरळ गणित)

परिस्थिती: A यांची वार्षिक निव्वळ करयोग्य उत्पन्न = ₹9,00,000 (वेतनधारक, परंतु मानक कपात/इतर मोठ्या deductions नव्याने लागू केल्या नाहीत मानून).

गणित:

- पहिले ₹4,00,000 — 0% = ₹0

- ₹4,00,001–₹8,00,000 (₹4,00,000) — 5% = ₹20,000

- ₹8,00,001–₹9,00,000 (₹1,00,000) — 10% = ₹10,000

- एकूण कर = ₹30,000

4. FY 2025-26 साठी ‘जुनी कर व्यवस्था’ (Old Tax Regime) — स्लॅब्स

जुनी कर व्यवस्था पारंपरिक वजावटे आणि exemptions ठेवते. अनेकांनी ही व्यवस्था कर बचत साधण्यासाठी उपयोगात आणत असतात. मुख्यत्वे तीन श्रेणी आहेत — साधारण करदाते, वरिष्ठ नागरिक (60–80) आणि अति वरिष्ठ (>80).

| वर्ग | स्लॅब | कर दर |

|---|---|---|

| सामान्य (60 वर्षाखालील) | 0 – ₹2,50,000 | 0% |

| सामान्य | ₹2,50,001 – ₹5,00,000 | 5% |

| सामान्य | ₹5,00,001 – ₹10,00,000 | 20% |

| सामान्य | ₹10,00,001 वर | 30% |

| वरिष्ठ नागरिक (60–80) | 0 – ₹3,00,000 | 0% |

| वरिष्ठ नागरिक | ₹3,00,001 – ₹5,00,000 | 5% |

| वरिष्ठ नागरिक | ₹5,00,001 – ₹10,00,000 | 20% |

| अति वरिष्ठ (>80) | 0 – ₹5,00,000 | 0% |

| अति वरिष्ठ | ₹5,00,001 – ₹10,00,000 | 20% |

| अति वरिष्ठ | ₹10,00,001 वर | 30% |

जुनी व्यवस्थेतील महत्त्वाच्या कलमे आणि वजावट

- Section 80C: LIC, EPF, PPF, ELSS, 5-year FD, गृहकर्जाचा मुख्य भाग — एकूण मर्यादा ₹1,50,000 पर्यंत.

- Section 80D: आरोग्य विमा प्रीमियमासाठी सूट (स्वतः/पालकांसाठी वेगवेगळी मर्यादा).

- Section 24(b): घरवस्तीचे गृहकर्ज व्याजावर सूट (प्रत्येक निर्णयासाठी मर्यादा लागू).

- HRA, LTA, आणि इतर exemptions: वेतन रचनेवरून वेतनधारकांना मिळणाऱ्या काही सवलती.

5. Section 87A : रेबीट (Rebate)

या कलमाद्वारे कमी उत्पन्न असलेल्या करदात्यांना रेबीट मिळतो ज्यामुळे त्यांच्या कर भारात कपात होते.

नवीन कर व्यवस्था अंतर्गत: निव्वळ करयोग्य उत्पन्न ₹12,00,000 (12 लाख) किंवा त्यापर्यंत असल्यास करावर रेबीट (certain cap applies — साधारणपणे ₹60,000 पर्यंत) लागू होते. यामुळे 12 लाखपर्यंतची निव्वळ करयोग्य उत्पन्न असणाऱ्या अनेक करदात्यांची कर-देयता न्यून होते किंवा शून्य होते.

जुनी कर व्यवस्था अंतर्गत: पूर्वीची पद्धत अशी होती की निव्वळ करयोग्य उत्पन्न ₹5,00,000 किंवा कमी असल्यास करशून्य (full rebate) मिळायचा. परंतु वरील मर्यादा आणि परिस्थिती वारंवार बदलत असते—कृपया खात्रीसाठी सध्याच्या वर्षाच्या अधिकृत सूचनांकडे पाहा.

6. नवीन बनाम जुनी व्यवस्था — तुलनात्मक दृष्टी

दोन्ही व्यवस्था तुलना करताना खालील बाबी विचारात घ्या:

- वजावटे (Deductions): जुनी व्यवस्थेमध्ये 80C, 80D, HRA इत्यादींचा लाभ घेता येतो; नवीन व्यवस्थेत बऱ्याच deductions रद्द आहेत.

- साधेपणा: नवीन व्यवस्था सोपी आहे — कमीत कमी पेपरवर्क आणि गणित; पण कर बचतासाठी कमी पर्याय.

- सामान्य पगारवाले: जर तुमचे एकूण deductions कमी असतील, नवीन व्यवस्था फायदेशीर ठरू शकते कारण बेस दर कमी आहेत.

- उच्च गुंतवणूक करणारे: जे लोक 80C अंतर्गत भरपूर गुंतवणूक/बचत करतात, त्यांना जुनी व्यवस्था अधिक फायदेशीर ठरू शकते.

7. कोणी कोणत्या व्यवस्थेसाठी योग्य?

तुम्ही कोणत्या व्यवस्थेचा निवड करायला हवा हे तुमच्या वैयक्तिक परिस्थितीवर अवलंबून असते — उत्पन्नाचे स्रोत, उपलब्ध deductions, कुटुंबीय स्थिती (वरिष्ठ पालक), गृहकर्ज, आरोग्य विमा इत्यादी. खाली काही सामान्य मार्गदर्शक आहेत:

- वेतनधारक ज्यांना कमी deductions — नवीन व्यवस्था विचारात घ्या (विशेषतः जर निव्वळ उत्पन्न ≤ ₹12,00,000 असेल).

- जे जास्त 80C/80D/गृहकर्ज वजावट घेतात — जुनी व्यवस्था फायदेशीर असू शकते.

- वरिष्ठ नागरिक ज्यांना प्राथमिक उत्पन्न पेन्शन वा फिक्स्ड इनकम आहे — जुनी व्यवस्था बघा कारण त्यांना कधीकधी आरोग्य खर्चासाठी जास्त सवलत लाभते.

8. केस स्टडीज — उदाहरणे (विस्ताराने)

केस 1: वेतनधारक — मध्यम उत्पन्न

प्रश्न: B यांचे वार्षिक वेतन (gross) = ₹9,50,000. ते PF, LIC आणि ELSS मध्ये एकूण ₹1,20,000 गुंतवतात (80C). आरोग्य विमा प्रीमियम ₹12,000 (80D). घरगुती व्यय इत्यादी. कोणती व्यवस्था फायदेशीर?

विश्लेषण: जुनी व्यवस्थेत 80C व 80D वगळता निव्वळ करयोग्य उत्पन्न कमी होईल — त्यामुळे कर कपात जास्त होईल. नवीन व्यवस्थेत deductions कमी मानून स्लॅब नुसार कर मोजला जाईल.

निष्कर्ष: अशा परिस्थितीत जुनी व्यवस्था बहुधा फायदेशीर ठरेल कारण 80C (₹1.2L) वापरल्यास करयोग्य उत्पन्न कमी होते आणि त्यानुसार करही कमी पडतो.

केस 2: स्वतंत्र व्यावसायिक (Freelancer)

प्रश्न: C यांचे वार्षिक निव्वळ उत्पन्न = ₹7,00,000. त्यांना फार कमी 80C/80D प्रकारच्या गुंतवणुका नाहीत. ते नवीन व्यवस्थेत जातात का?

विश्लेषण: जर deductions कमी असतील तर नवीन व्यवस्थेतील कमी स्लॅब दर फायदेशीर असू शकतात. उदाहरणादाखल, जुनी व्यवस्था वापरल्यानंतर कर कमी करण्यासाठी गुंतवणूक वाढवावी लागेल (ज्यासाठी पैसे काढावे लागतील), त्यामुळे व्यवहार्य नसल्यास नवीन व्यवस्था स्वीकारण्यासह सोयीचे आहे.

केस 3: वरिष्ठ नागरिक (सामान्य पेंशन/निव्वळ उत्पन्न)

प्रश्न: D — 65 वर्षांचे, वार्षिक निव्वळ उत्पन्न = ₹6,50,000. त्यांना आरोग्य खर्च अधिक येतात.

विश्लेषण: जुनी व्यवस्थेत वरिष्ठ नागरिकांसाठी जास्त बेस कन्शेशन (higher basic exemption) आहे. तसेच 80D अंतर्गत आरोग्यविमा सूट मोठ्या प्रमाणात लागू होते.

निष्कर्ष: वरिष्ठ नागरिकांसाठी जुनी व्यवस्था किंवा तपशीलवार तुलना करणे अधिक हितकारक असते.

9. सरकारचा उद्देश आणि कर रचनेतील बदलांचे फायदे व तोटे

उद्देश:

नवीन कर व्यवस्था थेट करदात्यांना कमी दर देऊन कर प्रणाली सुलभ करणे आणि compliance वाढवणे हे उद्दिष्ट ठेवते. सोपे स्लॅब व कमी paperwork मुळे कर भरण्यात पारदर्शकता येते आणि कर सल्लागारांवर अवलंबित्व कमी होते.

फायदे:

- सरळ आणि समजायला सोपी पद्धत.

- काही केसेसमध्ये करभार कमी होऊ शकतो (विशेषतः मध्यम उत्पन्नावर).

- टॅक्स फायलिंग प्रक्रियेत कमी गुंतागुंत.

तोटे:

- बहुतेक पारंपरिक कर वजावट (जो लोक गुंतवणूक करून कर बचत करतात) कमी झाली की गुंतवणूक प्रोत्साहनावर परिणाम.

- जुनी व्यवस्थेतून लाभ घेणाऱ्या लोकांना नवीन व्यवस्थेमध्ये नेमका तोच फायदा न मिळण्याची शक्यता.

10. कर नियोजनाच्या प्रभावी टिप्स

- वर्षभर नियोजन करा: कर वर्षाच्या सुरुवातीला तुमच्या अपेक्षित उत्पन्नावरून नियोजन सुरू करा — 80C, 80D सारख्या कलमांत गुंतवणूक योजा.

- दोन व्यवस्था तपासा: प्रत्येक वर्षी नवीन व जुनी व्यवस्थेची गणना करून बघा — कोणती कमी कर देयता देते ते समजून घ्या.

- इमरजन्सी फंड ठेवा: कर बचत म्हणून ज्या गोष्टीत गुंतवता त्या तर दीर्घकालीन असाव्यात; अपवादात्मक परिस्थितीत लिक्विड फंडचा विचार करा.

- गृहकर्जाचा विचार: घरवसतीसाठी घेतलेले गृहकर्ज आणि त्यावरील व्याज व मूळफेकीच्या सूट लक्षात घ्या — पूर्व आकलन करून निर्णय घ्या.

- वयोमानानुसार योजना: वरिष्ठ नागरिकांचे आरोग्य खर्च वाढतात—80D आणि इतर साधने वापरून योग्य नियोजन करा.

- कर सल्लागाराशी संपर्क: मोठ्या गुंतवणुकी/विधीगत बाबी असतील तर कर सल्लागार किंवा CA शी सल्ला घेणे हितावह.

11. वारंवार विचारले जाणारे प्रश्न (FAQ)

Q1: मी कोणती योजना निवडावी — नवीन की जुनी?

A: साधारणतः — जर तुमचे deductions कमी असतील आणि एकूण उत्पन्न मध्यम असेल तर नवीन फायदा देऊ शकते. जर तुम्ही 80C/80D इत्यादीमध्ये भरपूर गुंतवणूक करत असाल तर जुनी व्यवस्था फायदेशीर असू शकते.

Q2: Section 87A म्हणजे काय?

A: हे रेबीटचे कलम आहे — कमी उत्पन्न असणाऱ्या करदात्यांना करावर सूट मिळवून देण्यासाठी. नवीन आणि जुनी व्यवस्थेत वेगवेगळ्या मर्यादा लागू होऊ शकतात — वर्षानुवर्षे बदल होऊ शकतात.

Q3: मी बदल करू शकतो का जर एकदा निवड केली?

A: तुमच्या स्थितीनुसार काही अटी व नियम लागू होतात — कर वर्षाच्या स्वरूपावर आणि परवडणाऱ्या नियमानुसार निवड करावी. भरपूर वेळासाठी एकदा निवड केल्यानंतर बदल करण्याच्या नियमांवर लक्ष द्या — विशेषतः व्यापार/अव्यवसायाच्या संदर्भात.

12. लेख समाप्ती — अंतिम संदेश

वित्तीय वर्ष 2025-26 साठी कर व्यवस्थेत बदल आणि पर्याय समजून घेणे महत्त्वाचे आहे. नवीन व्यवस्था सोपी आणि अनेक बाबतींत लाभदायक असली तरी, प्रत्येक व्यक्तीची आर्थिक परिस्थिती वेगळी असते. त्यामुळे दोनही व्यवस्थांची गणिती तुलना करून, तुमच्या दीर्घकालीन आर्थिक उद्दिष्टांनुसार निर्णय घ्या.

Income Tax Calculator India 2025-26 | उत्पन्न कर मार्गदर्शन मराठी

नवीन व जुनी करप्रणाली तुलना करा आणि तुमचा कर मोजा.

🧮 Income Tax Calculator (FY 2025-26)

About the Author

महत्वाची महिती

नवीन इन्कम टॅक्स स्लॅब व दर 2025-26 | मूल्यांकन वर्ष 2026-27

नवीन इन्कम टॅक्स स्लॅब व दर 2025-26 | मूल्यांकन वर्ष 2026-27

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

👉 “८वा वेतन आयोग – तुमचा बेसिक पगार टाकून जाणून घ्या अंदाजित पगारवाढ”

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

घरगुती उपायांनी कमी करा वजन – मजेशीर स्टाईलमध्ये

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

🚗 Tata Punch च्या किमतीत GST घट झाली तर काय होईल?

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

🌟 शासनाचा नवा GR: शिक्षकांचा पगारवाढ हिशोब करा थेट ऑनलाइन कॅल्क्युलेटरने

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

2% वाढीव महागाई भत्ता लागू | महागाई भत्ता काढण्यासाठी एक्सेल शीट

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

तुमचा पगार किती? महाराष्ट्रातील कर्मचाऱ्यांसाठी झटपट वेतन कॅल्क्युलेटर

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

आयकर 2025-26: नवे नियम, नवे प्रयोग, नवा भारत

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

स्मार्ट मीटर लावणे बंधनकारक आहे का? ग्राहकांनी वाचायलाच हवी अशी माहिती

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

तुमचा अंदाजे वार्षिक पगार टाकून इनकम टॅक्स काढा ?

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

30 वर्ष टिकणारी पॉवर बँक – मोबाईलसाठी भविष्याची क्रांती

बचत योजना आणि दीर्घकालीन गुंतवणूक 2025 | Tax बचत मार्गदर्शन

बचत योजना आणि दीर्घकालीन गुंतवणूक 2025 | Tax बचत मार्गदर्शन

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

शासकीय कर्मचारी वैद्यकीय बिल प्रक्रिया मार्गदर्शक

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

🔥 शासकीय कर्मचाऱ्यांसाठी मोठी खुशखबर : ८वा वेतन आयोग येतोय!

TAIT निकाल 2025: एक्सेल गुणयादीत तुमचं नाव शोधा फक्त एका सेकंदात!

TAIT निकाल 2025: एक्सेल गुणयादीत तुमचं नाव शोधा फक्त एका सेकंदात!

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

“AIचा स्फोट! जग संपणार का सुरु होणार स्वर्ग?”

पेन्शनसाठी कोणता विकल्प द्यावा

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

पेन्शनसाठी कोणता विकल्प द्यावा

निवडणूक आचारसंहिता काळात या कामांवर बंदी असते…

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

शिक्षक अतिरिक्त कसे होतात? संपूर्ण माहिती, नियम व पुनःस्थापना प्रक्रिया

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

ChatGPT वापरून ऑनलाइन पैसे कसे कमवायचे

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

“भविष्याची बाईक? Acer Predator e-Bike बद्दल तुम्हाला माहित असायला हवे सगळं”

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

DMart द्वारे पैसा कमवण्याचे सोपे उपाय – तुम्हालाही होईल फायदा!

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

भारतातून जगभर पोहोचणारी पहिली ‘मेड इन इंडिया’ इलेक्ट्रिक SUV – 100 देशांत होणार निर्यात!

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

महिलांचे आरोग्य आणि मासिक पाळी: संपूर्ण मार्गदर्शक

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

🚆 पश्चिम-मध्य रेल्वे भरती २०२५ – २,८६५ जागांची सुवर्णसंधी

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

Google Drive भरला आहे, रिकामा कसा करावा? – संपूर्ण व विस्तृत मार्गदर्शक

“सोप्या पद्धतीने तयार करा Salary Certificate – फक्त काही क्लिकमध्ये!”

“सोप्या पद्धतीने तयार करा Salary Certificate – फक्त काही क्लिकमध्ये!”

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

युडायस पोर्टल, स्टुडंट पोर्टल व विदयार्थी-शिक्षक संख्येचे नविन निकष

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

📱 Mobile Battery लवकर का संपते? – 10 सोपे उपाय

महाराष्ट्रातील शासकीय कर्मचाऱ्यांच्या रजा नियमांचे सविस्तर मार्गदर्शन

महाराष्ट्रातील शासकीय कर्मचाऱ्यांच्या रजा नियमांचे सविस्तर मार्गदर्शन

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

“कर्मचाऱ्यांसाठी नवा धक्का! — ९ ते १२ तास कामाचे तास, संतापाचा भडका”

स्कुटीचा चोक चालु राहिल्यास होणारे गंभीर परीणाम

स्कुटीचा चोक चालु राहिल्यास होणारे गंभीर परीणाम

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

“मुकेश अंबानींच मोठ पाऊल – जिओ भारत GPT आणि Reliance Intelligence ची सुरुवात”

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

“१५,००० रुपयांचा थेट फायदा आणि नोकरीची हमी — काय आहे पंतप्रधान विकसित भारत रोजगार योजना?”

रवीचा यूट्यूब प्रवास – एका स्वप्नाळू तरुणाची प्रेरणादायी कथा

रवीचा यूट्यूब प्रवास – एका स्वप्नाळू तरुणाची प्रेरणादायी कथा

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय

मराठा-कुणबींचा ऐतिहासिक हक्क : शासनाचा मोठा निर्णय

“शासकीय कर्मचाऱ्यांचा पगारवाढ कधी होणार?

“शासकीय कर्मचाऱ्यांचा पगारवाढ कधी होणार?

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

महाराष्ट्रातील शिक्षकांच्या वेतन सुधारणा : पगारवाढीच्या उपक्रमांचा सखोल अभ्यास

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

तुमच्यासाठी सर्वोत्तम फोन – २०००० पेक्षा कमी बजेटमध्ये

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) या योजनेचा अर्ज भरा त्वरीत

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

“मुख्यमंत्री माझी लाडकी बहीण योजना घोटाळा २०२५ : ११८३ अपात्र अधिकारी-कर्मचाऱ्यांवर कठोर कारवाई”

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

फास्टॅग वार्षिक पास जाणून घ्या 96 टोलनाक्यांची संपूर्ण यादी

टॅक्स वाचवण्याचे 6 मार्ग

टॅक्स वाचवण्याचे 6 मार्ग

“जादुई कथा आणि अद्भुत पात्रं – स्टुडिओ ग्हिबलीचा प्रवास”

“जादुई कथा आणि अद्भुत पात्रं – स्टुडिओ ग्हिबलीचा प्रवास”

आपके लिए सबसे अच्छा फ़ोन – 20000 से कम बजट में

आपके लिए सबसे अच्छा फ़ोन – 20000 से कम बजट में

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

अॅसिडिटी आणि GERD: कारणे, लक्षणे व सोपे घरगुती उपाय | Acid Reflux in Marathi

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

“सुप्रीम कोर्टाचा निर्णय: TET परीक्षा शिक्षकांसाठी बंधनकारक, फक्त या शिक्षकांना सुट”

MH-SET परीक्षेचा निकाल जाहीर

MH-SET परीक्षेचा निकाल जाहीर

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

९६% संपत्ती १% लोकांकडे का आहे? : इतिहासातील महान व्यक्तींना हे गुपित माहीत होते

“भांडी घासायची झंझट संपली – Samsung AI Dishwasher आला मदतीला!”

“भांडी घासायची झंझट संपली – Samsung AI Dishwasher आला मदतीला!”

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

प्रधानमंत्री कृषी सिंचन योजना (PMKSY) – अर्ज प्रक्रिया व मार्गदर्शन

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

बँक नोकरी Ibps Rrb 2025 मेगा भरती — १३,२१७ जागा

भारत शाळकरी मुलगा नाही, तर जगाचा ‘बिग बॉस’!

भारत शाळकरी मुलगा नाही, तर जगाचा ‘बिग बॉस’!

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

गोड, नाजूक आणि लवचिक – आदर्श म्हैसूर पाक बनवण्याची युक्त्या!”

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

खडू ते स्मार्टबोर्ड — शिक्षक आणि बदललेले आव्हान

NPS-MF-PPF-EPF मध्ये काय फरक असतो ? बेस्ट निवृत्ती वेतन योजना कोणती ?

NPS-MF-PPF-EPF मध्ये काय फरक असतो ? बेस्ट निवृत्ती वेतन योजना कोणती ?

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

📱”जगातील पहिला होलोग्राम स्मार्टफोन: 3D कॉल्सचा नवा युगप्रारंभ”

Motorola Razr 60 Brilliant Collection (Swarovski Edition) – एक लक्झरी फोल्डेबल फोन!

Motorola Razr 60 Brilliant Collection (Swarovski Edition) – एक लक्झरी फोल्डेबल फोन!

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

“आजचे राशीभविष्य १० ऑगस्ट २०२५ | दैनिक राशीफळ मराठीत”

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

“गप्पांत माणसाला हरवणारं मशीन आलं बाजारात!”

सद्दाम हुसेन ची रहस्ये ……

सद्दाम हुसेन ची रहस्ये ……

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

आता फोन पे आणि गुगल पे साठी पैसे मोजावे लागनार का ? NPCI चे नवीन नियम

TAIT परीक्षा २०२५ निकाल जाहीर – तुमचा Roll Number आहे का यादीत?

TAIT परीक्षा २०२५ निकाल जाहीर – तुमचा Roll Number आहे का यादीत?

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

फलटण ते पंढरपूर रेल्वे मार्गाचे काम अखेर सुरू, स्वप्न साकार होण्याच्या दिशेने महत्त्वाचा टप्पा

कोथिंबीर पासुन हा नवीन पदार्थ बनवा नाष्टयासाठी किंवा मुलांच्या डब्यासाठी

कोथिंबीर पासुन हा नवीन पदार्थ बनवा नाष्टयासाठी किंवा मुलांच्या डब्यासाठी

लघु डिजिटल नाटकं: ‘To Be Decided’ आणि इंटरनेटवरील नवा क्रांतिकारी अनुभव

लघु डिजिटल नाटकं: ‘To Be Decided’ आणि इंटरनेटवरील नवा क्रांतिकारी अनुभव

“सुपरकंप्यूटरहूनही शक्तिशाली : मेंदूच्या अतुलनीय क्षमता ज्या AI लाही लाजवतील!”

“सुपरकंप्यूटरहूनही शक्तिशाली : मेंदूच्या अतुलनीय क्षमता ज्या AI लाही लाजवतील!”

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

पांडोराची जादू परत येत आहे! अवतार 3 ची संपूर्ण माहिती येथे!

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

“एस टी बस पास: प्रवास करा सोप्या पद्धतीने, मासिक ते वार्षिक सवलतीत!”

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

रामायण चित्रपट: भारतीय इतिहासातील सर्वात मोठा ब्लॉकबस्टर होणार का?

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

रक्त कमी आहे कसे ओळखावे?रक्त वाढीसाठी रामबाण उपाय,Hb कमी होणे

या दोन्ही फोन चे फिचर पाहून प्रेमात पडाल : एकदा पहाच

या दोन्ही फोन चे फिचर पाहून प्रेमात पडाल : एकदा पहाच

📢 वेतन पथक महत्त्वाचे — शालार्थ प्रणालीतील कागदपत्र अपलोडसंदर्भातील सविस्तर मार्गदर्शक

📢 वेतन पथक महत्त्वाचे — शालार्थ प्रणालीतील कागदपत्र अपलोडसंदर्भातील सविस्तर मार्गदर्शक

टाटा चा भन्नाट शोध: आता हृदयाचं डुप्लिकेट मिळेल… आणि तेही डिजिटल

टाटा चा भन्नाट शोध: आता हृदयाचं डुप्लिकेट मिळेल… आणि तेही डिजिटल

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

“फक्त ५ रुपयांमध्ये कॉफीपासून भरपूर कॉफी टॉफी बनवा – सोपी रेसिपी”

“मधुमेह उपाय – हसत खेळत डायबेटीसला हरवा”

“मधुमेह उपाय – हसत खेळत डायबेटीसला हरवा”

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

हार्दिक जोशीचा “अरण्य” – जंगलातील संघर्षाची आणि नात्यांची कहाणी

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

20 मिनिटांत डाळ भिजवुन कुरकुरीत मेदूवडा सांबार | Meduvada Recipe Marathi |

🚀 ISROचा भन्नाट प्रयोग – आता आपला डेटा अवकाशात, भांड्यात नाही हार्डडिस्कमध्ये!

🚀 ISROचा भन्नाट प्रयोग – आता आपला डेटा अवकाशात, भांड्यात नाही हार्डडिस्कमध्ये!

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

तुम्ही रोज खाता का बडीशेप ? बडीशेप खाताना कोणती खबरदारी घ्यावी ?

आजचे राशीभविष्य

आजचे राशीभविष्य

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

मसालेदार बेसन भेंडी फक्त ५ मिनिटांत तयार करा

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

हॉटेल स्टाईल “सांबारची सिक्रेट रेसिपी” कोणीही न सांगितलेला खास सांबर मसाला

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

“गहू कोणताही असला तरी मऊ लुसलुशीत चपाती बनवण्याची सोपी सिक्रेट पद्धत | Perfect Chapati Recipe”

“हलका, फुलका, कुरकुरीत! हे वेफर्स खाल्ल्यावर थांबवणार नाही!”

“हलका, फुलका, कुरकुरीत! हे वेफर्स खाल्ल्यावर थांबवणार नाही!”

जेव्हा मिथुन मंदाकिनीसाठी दाऊद इब्राहिम सोबत भिडला…

जेव्हा मिथुन मंदाकिनीसाठी दाऊद इब्राहिम सोबत भिडला…

iPhone 16 Series Review in Marathi – क्रांतिकारी डिझाईन, पॉवरफुल A18 चिप आणि अप्रतिम कॅमेरा अपग्रेड्स

iPhone 16 Series Review in Marathi – क्रांतिकारी डिझाईन, पॉवरफुल A18 चिप आणि अप्रतिम कॅमेरा अपग्रेड्स

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

“घरच्या घरी बनवा मार्केटसारखे ग्रील्ड सँडविच”

असे करून विनेश फोगट ने बाकीच्या खेळाडूंवर अन्याय केलाय का ?

हे चलन सध्या डॉलरला माघे टाकतोय……

असे करून विनेश फोगट ने बाकीच्या खेळाडूंवर अन्याय केलाय का ?

हे चलन सध्या डॉलरला माघे टाकतोय……

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

रशियाने भारताला पाठिंबा दिला, ट्रम्पच्या तेलाच्या धमकीला ‘बेकायदेशीर’ म्हटले

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

15 मिनिटात जाळीदार इडली, डोसा, चटणी | Thatte Idli Recipe | थट्टे इडली

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

शेतकरी ओळख क्रमांकाची नोंदणी मोबाईलवरून कशी करायची?

चहा फक्कड होईल, अजिबात Acidity होणार नाही

चहा फक्कड होईल, अजिबात Acidity होणार नाही

🟢 मोठी बातमी! शिक्षण विभागाची बोगस लाडके शिक्षकांवर मोठी कारवाई – ४.८३ लाख शिक्षक-शिक्षकेतर कर्मचाऱ्यांच्या कागदपत्रांची फेरपडताळणी; बोगस शिक्षकांची नोकरी जाणार! 🟢

🟢 मोठी बातमी! शिक्षण विभागाची बोगस लाडके शिक्षकांवर मोठी कारवाई – ४.८३ लाख शिक्षक-शिक्षकेतर कर्मचाऱ्यांच्या कागदपत्रांची फेरपडताळणी; बोगस शिक्षकांची नोकरी जाणार! 🟢

कोमट पाणी पिण्याचे फायदे.गरम पाणी कुणी पिऊ नये.

कोमट पाणी पिण्याचे फायदे.गरम पाणी कुणी पिऊ नये.

“ऑक्टोपस: तीन हृदयं, नऊ मेंदू आणि समुद्रातील गूढ जीवन”

“ऑक्टोपस: तीन हृदयं, नऊ मेंदू आणि समुद्रातील गूढ जीवन”

“शालार्थ पोर्टलवर शिक्षक कागदपत्र अपलोड करण्याची संपूर्ण माहिती 2025”

“शालार्थ पोर्टलवर शिक्षक कागदपत्र अपलोड करण्याची संपूर्ण माहिती 2025”

“‘जारण’ मूव्हीमध्ये दडलेली भयकथा – सत्य की अफवा? शेवट पाहून अंगावर काटा येईल”

“‘जारण’ मूव्हीमध्ये दडलेली भयकथा – सत्य की अफवा? शेवट पाहून अंगावर काटा येईल”

अपचन,ऍसिडिटी,चरबी, कफ कमी करण्यासाठी जेवताना पाणी कधी,किती प्यावं?

अपचन,ऍसिडिटी,चरबी, कफ कमी करण्यासाठी जेवताना पाणी कधी,किती प्यावं?